この記事は、クレジットカードの使いすぎに悩む方に向けて書いています。

特に「リボ払いで返しているのに残高が減らない」「明細を見るのが怖い」と感じる人が、今日からできる対策を具体的にまとめました。

便利さは残しつつ、ムダな支出を抑えて、生活を立て直すヒントにしてください。

※本記事は一般的な情報提供であり、個別の金融アドバイスではありません。

クレカやリボ払いにまつわる最新記事

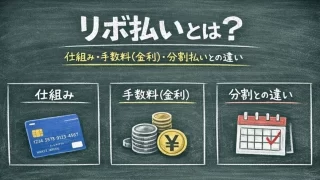

リボ払いの罠とは?

リボ払い(リボルビング払い)は、毎月の支払額をほぼ一定にできる支払い方法です。

一見ラクに見えますが、残高に対して利息(手数料)がかかるため、返済が長期化しやすく、結果として支払総額が増えがちです。

さらに、カードの利用可能枠が残っている限り買い物ができてしまうため、「返しているのにまた増える」状態に陥りやすいのが罠です。

リボ払いの基本的な仕組み

たとえば毎月1万円の支払い設定でも、残高が大きいと利息分が先に引かれ、元本(残高)が思ったほど減りません。

つまり「払っているのに終わらない」感覚が起きやすい仕組みです。

まずは明細で 現在の残高 と 実質年率(手数料率) と 毎月いくら元本が減っているか を確認しましょう。

リボ払いのメリットとデメリット

メリット:毎月の支払額を一定にしやすく、短期的には家計の見通しを立てやすい。

デメリット:利息がかかるため総支払額が増えやすく、返済が長引く。利用枠が残っていると使い続けてしまい、残高が減りにくい。

なぜリボ払いを選ぶ人が多いのか

「月々の負担が軽く見える」ことが最大の理由です。

また、初期設定がリボになっていたり、キャンペーンでリボ登録が促されたりして、気づかないうちに使っているケースもあります。

まずはカードの支払い設定が 一括 なのか リボ なのかを確認するだけでも、大きな一歩です。

クレジットカードの使いすぎの原因

使いすぎは意志の弱さだけが原因ではありません。

カードは「支出の痛み」を感じにくく、心理的にブレーキが外れやすい仕組みがあります。

原因を知るほど、対策は立てやすくなります。

普段の生活での衝動買いの影響

セール、送料無料、限定ポイントなどは「今買わないと損」に感じさせます。

クレジットカードは財布から現金が減らないため、支出の実感が薄れがちです。

対策として、買う前に「本当に必要?」「今日じゃないと困る?」を自分に質問し、必要なものはリスト化してから購入するのが効果的です。

クレジットカード利用の心理的要因

カード決済は“後払い”のため、脳が支出を軽く見積もりやすいと言われます。

また、SNSや周囲と比べて「自分も同じ水準で消費したい」と感じると、無意識に支出が増えがちです。

気分が落ちているときほど買い物で解消しやすいので、感情と支出の関係に気づくことが第一歩です。

使いすぎが続くと起きやすい不安やストレス

残高が増えると、明細を見ること自体がストレスになり、現実確認を避けがちになります。

その結果、状況把握が遅れてさらに苦しくなる…という悪循環が起きることも。

「怖いから見ない」をやめて、まずは現状を“数字で”見える化しましょう。

使いすぎを防ぐための管理方法

大事なのは「我慢」より「仕組み化」です。

見える化・予算化・使い分けの3つで、カードを便利に使いながら浪費を減らせます。

家計簿を活用した支出の把握

家計簿は、1円単位で完璧にやる必要はありません。

まずは 固定費(家賃、通信、サブスク)と 変動費(食費、日用品、趣味)に分け、毎月の合計を把握するだけでも効果があります。

「何にいくら使っているか」が分かると、削る場所が見えてきます。

アプリで簡単管理!おすすめ数字管理ツールの使い方

家計管理アプリは、手入力が苦手な人ほど向いています。

おすすめの使い方は次の3つです。

・カード明細を自動連携して“放置でも記録が残る”状態を作る

・カテゴリ別の月予算(食費3万円など)を設定する

・週1回だけ合計をチェックする(毎日やらない)

現金との使い分けで支出を抑える

小さな支出ほど積み上がります。

コンビニ・カフェ・衝動買いが起きやすい支出は現金(またはデビット)に寄せるとブレーキが効きます。

クレジットカードは「固定費」や「必要な大きめの支出」に限定するルールが有効です。

カードを使いすぎてしまった時の対処法

「もう使いすぎた…」と気づいた時点で、巻き返しは可能です。

やることはシンプルで、(1)これ以上増やさない、(2)利息を減らす、(3)返済計画を作る、の順です。

リボ払いの停止方法と注意点

まずはカード会社の会員サイトや電話で、今後の利用分をリボにしない設定に切り替えます。

すでに残っているリボ残高は、停止してもすぐには消えません。利息も発生するため、可能なら繰上返済(増額払い)を検討しましょう。

※手続き名はカード会社によって「リボ解除」「あとからリボ取消」「支払コース変更」など異なります。

支払い方法の見直しと一括払いのメリット

今後の支払いは、基本は一括(または分割でも回数を少なく)に寄せると、利息負担を減らせます。

一括にできない月は「購入を延期する」「予算内の代替品にする」といった意思決定が、長期的に効いてきます。

不要なカードの解約と固定費の見直し

カードが複数あると、利用状況が見えづらくなります。

使っていないカードは解約候補にし、残すカードは「用途別に1〜2枚」程度が管理しやすいです。

あわせてサブスクや保険、通信費など固定費を見直すと、返済原資が作りやすくなります。

クレジットカードをやめた場合の生活の変化

クレジットカードを完全にやめるのが合う人もいれば、ルールを決めて“共存”した方が合う人もいます。

大切なのは「自分にとって管理できる形」に落とすことです。

クレジットカード生活をやめてよかった理由

現金中心にすると、支出の痛みが分かりやすくなり、衝動買いが減りやすい傾向があります。

また「残高が増えるかも」という不安が減り、精神的にラクになる人もいます。

デビットカードの利用で得られるメリット

デビットカードは口座残高の範囲で使うため、使いすぎの上限を作れます。

カード決済の便利さは残しつつ、後払いの怖さを減らしたい人に向いています。

返済の観点から見た経済的安定

利息がかかる負債は、放置するほど負担が増えやすいものです。

「増やさない仕組み」と「減らす計画」をセットで作ると、家計は安定しやすくなります。

まとめ:賢く使うために今日やること

最後に、今日できる行動を3つに絞ります。

1) 明細で「残高・手数料率・毎月の元本減少額」を確認する

2) リボ設定を解除(または今後の利用分を一括へ)

3) 週1回、合計支出だけチェックする仕組みを作る

小さな一歩でも、積み重ねるほど確実に家計はラクになります。