20代のお小遣い・貯蓄のリアル

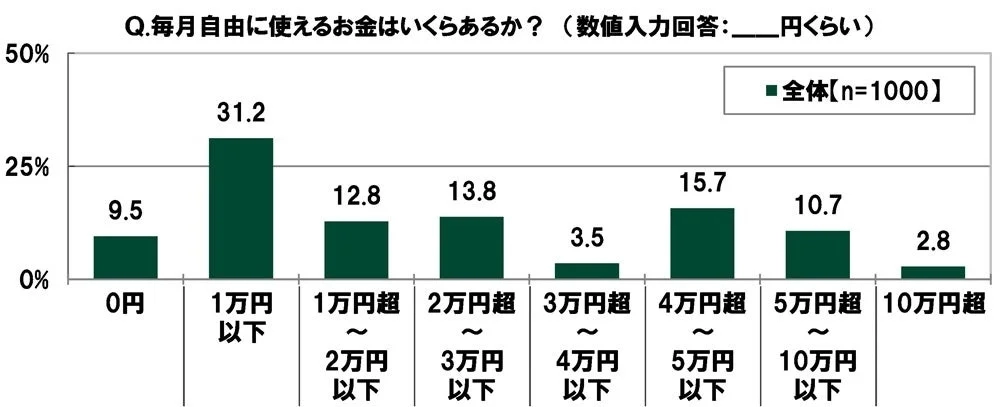

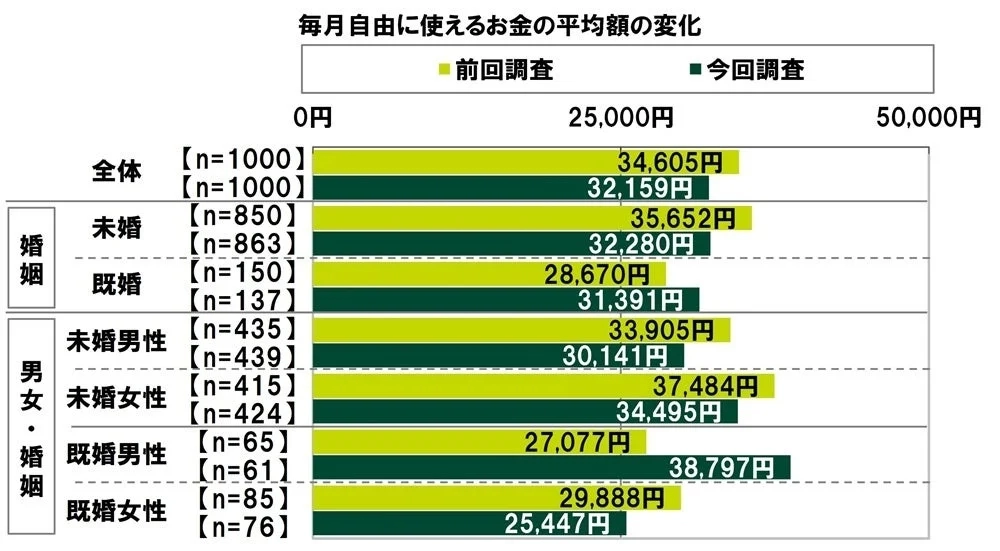

まず、毎月自由に使えるお金、いわゆる「お小遣い」について。20代の平均は32,159円で、前回調査から少し減っているみたい。特に未婚男性や既婚女性で減少傾向が見られたよ。その一方で、既婚男性は意外にもお小遣いが増えているんだ。

貯蓄についてはどうだろう?

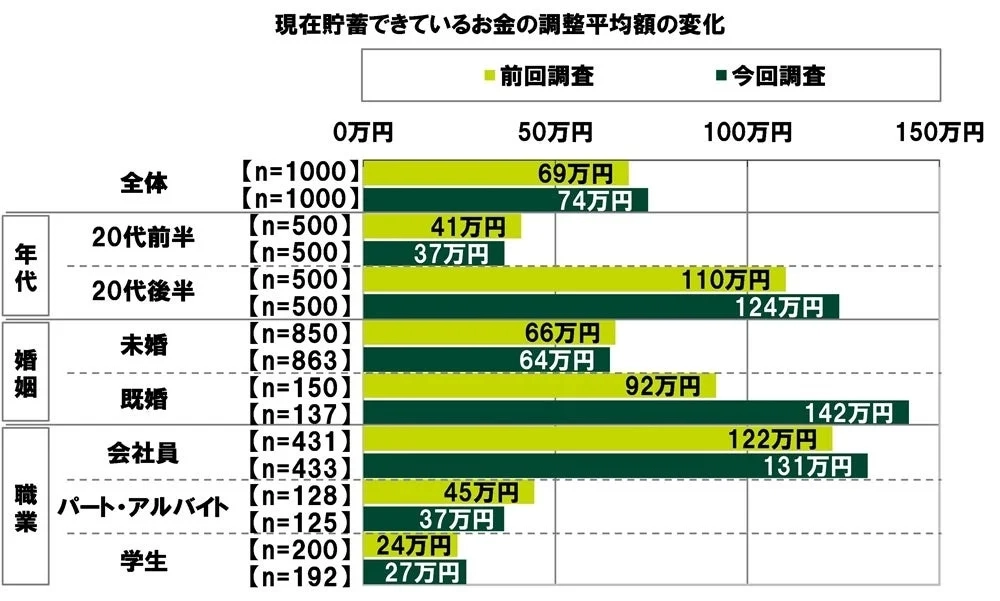

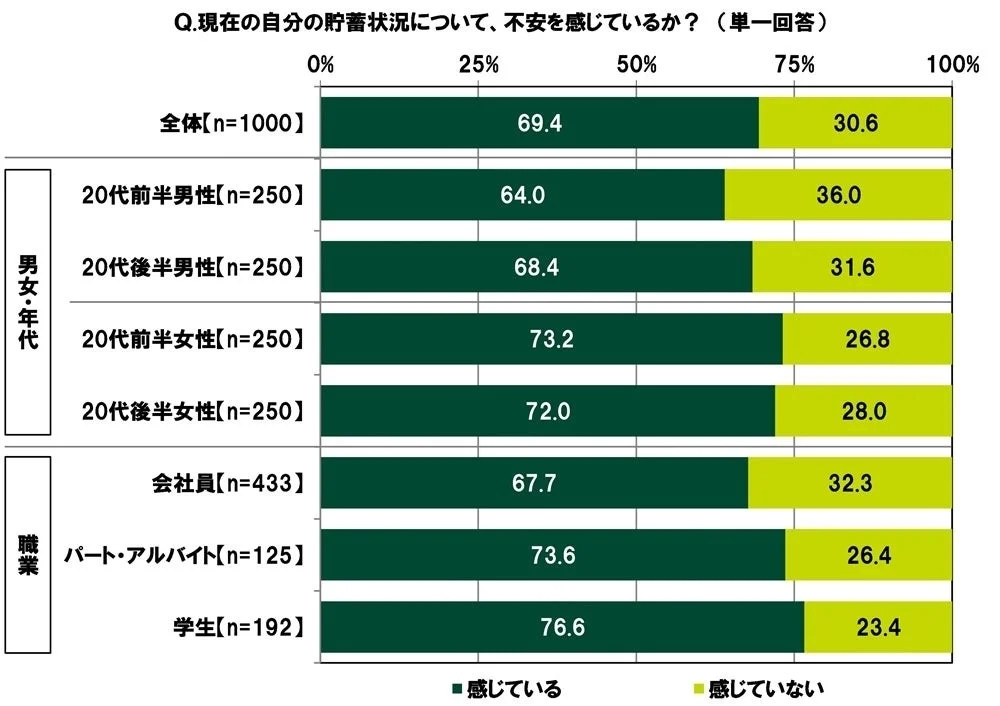

現在の貯蓄額の平均は74万円で、前回調査より5万円増えているのは良いニュースだね。特に既婚者の貯蓄額が大きく増えているのは、ライフステージの変化が関係しているのかもしれない。ただ、「貯蓄に不安を感じている」と答えた人は全体の69.4%にも上るんだ。特に学生やパート・アルバイトの人たちは、その不安をより強く感じているみたい。

20代の消費の傾向と意識

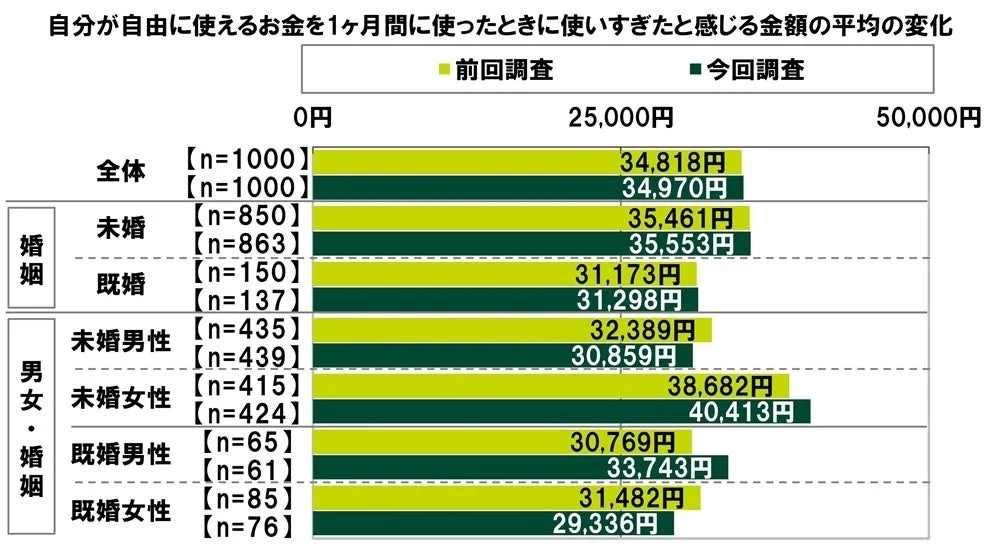

「使いすぎた!」と感じる金額の平均は34,970円で、これは前回調査から微増。特に未婚女性が使いすぎたと感じる金額は平均で4万円を超えているんだ。みんな、ちょっと羽目を外しちゃうこともあるよね。

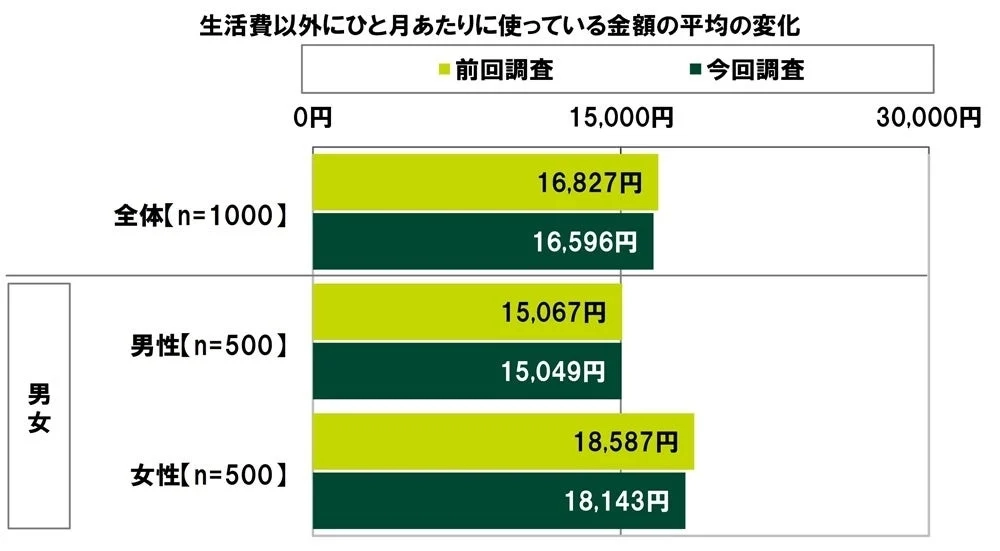

趣味や遊びといった生活費以外の支出は、平均16,596円。女性の方が男性より少し多く使っている傾向が見られるよ。

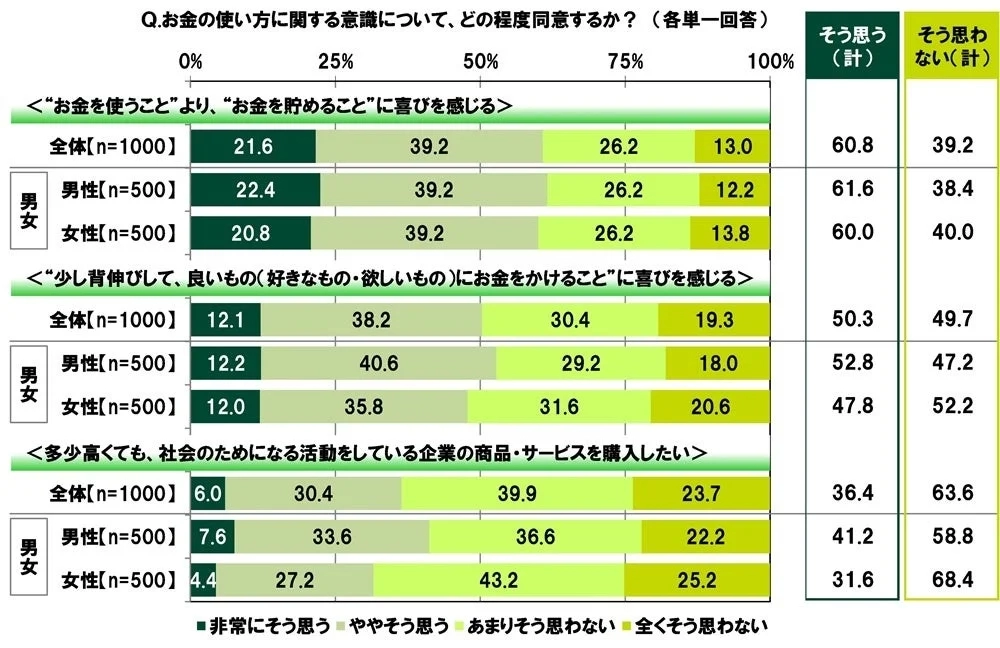

お金の使い方については、「使うことより、貯めることに喜びを感じる」人が6割以上。でも、「少し背伸びして良いものにお金をかけることに喜びを感じる」人も半数いるから、メリハリをつけて楽しみたい気持ちも強いみたいだね。

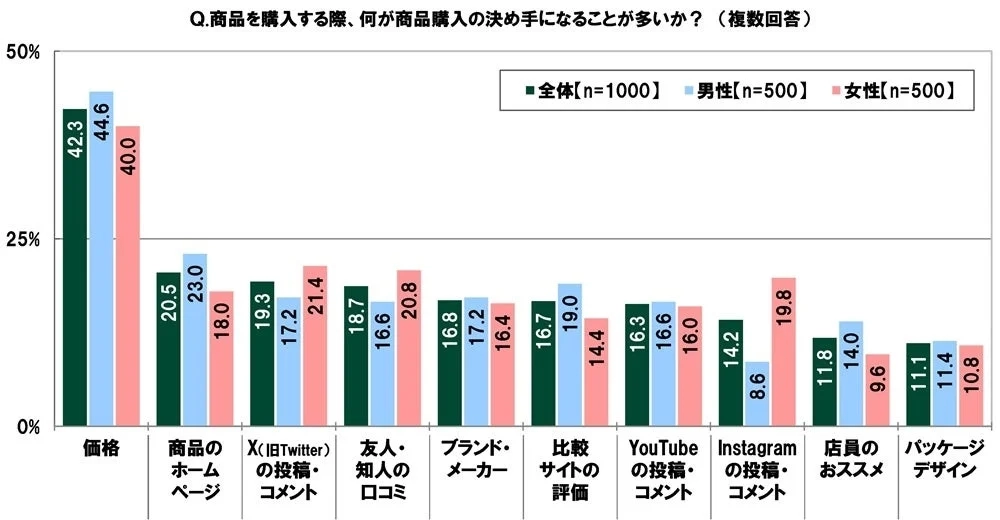

商品を購入するときの決め手は、男女ともに「価格」が最も多いけど、男性は「商品のホームページ」や「比較サイトの評価」、女性は「X(旧Twitter)の投稿・コメント」や「友人・知人の口コミ」を重視する傾向があるんだ。SNSの影響力は大きいね。

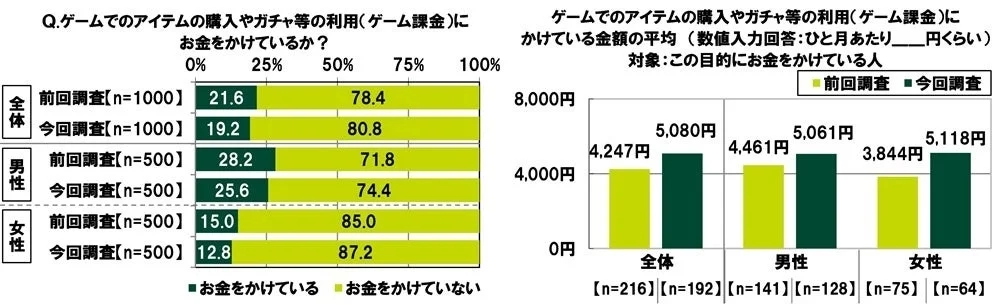

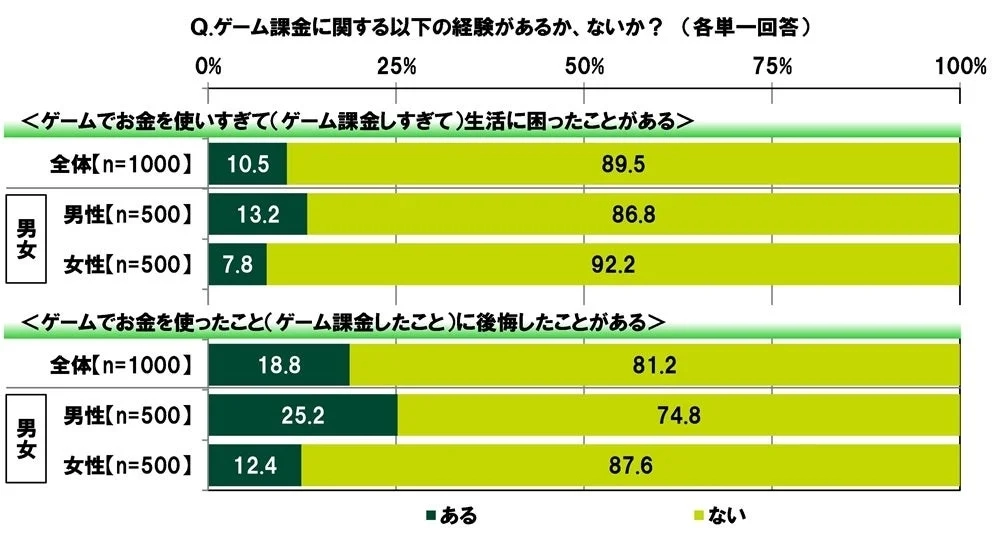

ゲーム課金については、お金をかけている人が19.2%と前回より減っているけれど、一人あたりの課金額の平均は5,080円と増加傾向にあるよ。中には課金しすぎて生活に困ったり、後悔したりした経験がある人もいるみたいだから、注意が必要だね。

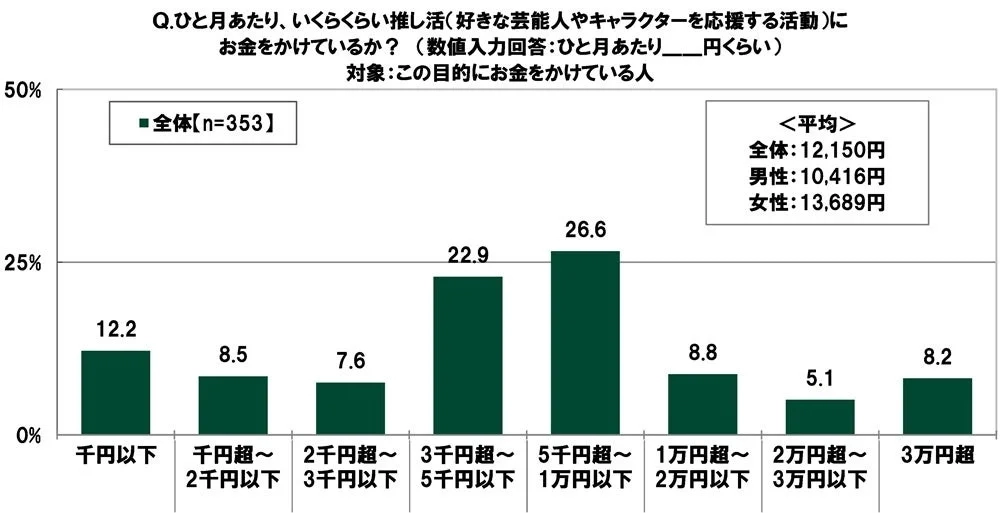

そして、最近よく聞く「推し活」。35.3%の人が推し活にお金をかけていて、ひと月あたりの平均は12,150円。女性の方が男性よりも多くお金をかけているのが特徴だね。

ライフイベントと年収のハードルは上昇中

ここが一番気になるポイントかもしれないね。

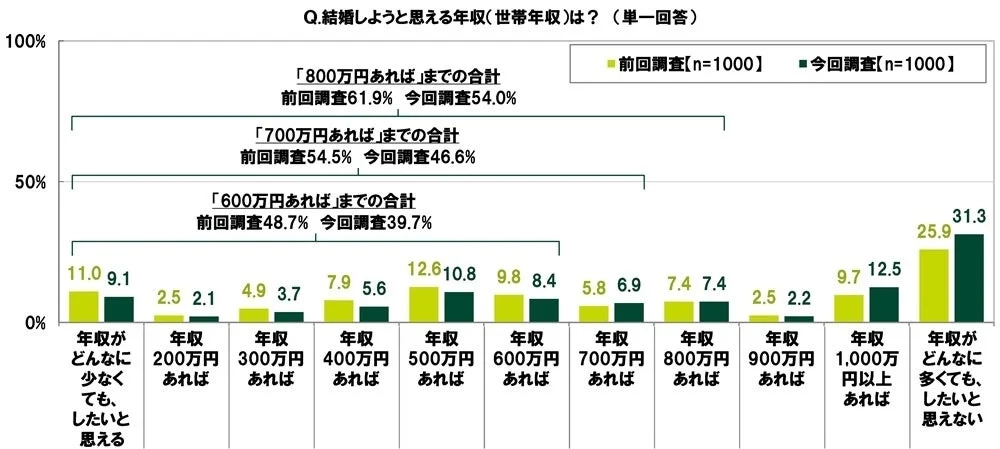

20代が結婚を考え始める世帯年収は「800万円」が半数以上の目安になっているんだ。前回調査では「700万円」だったから、結婚へのハードルが上がっていることがわかるね。さらに「年収がどんなに多くても結婚したいと思えない」という人も31.3%と増えているんだ。

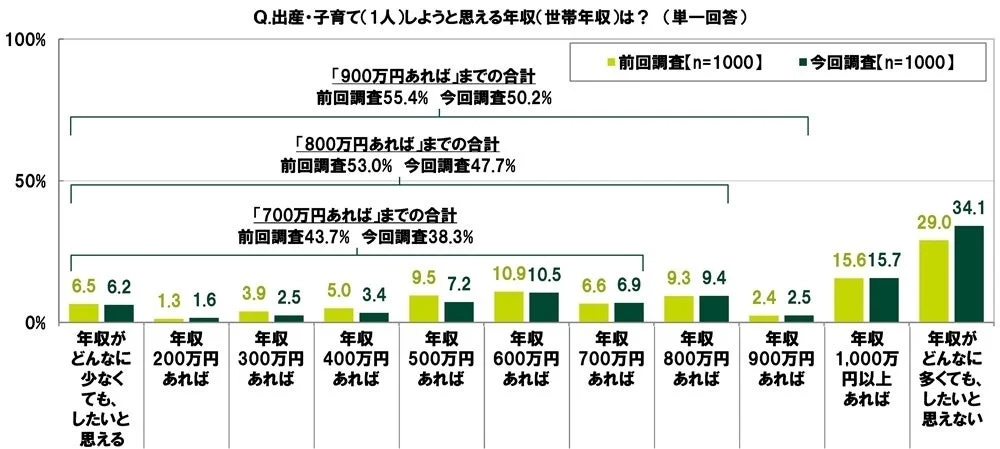

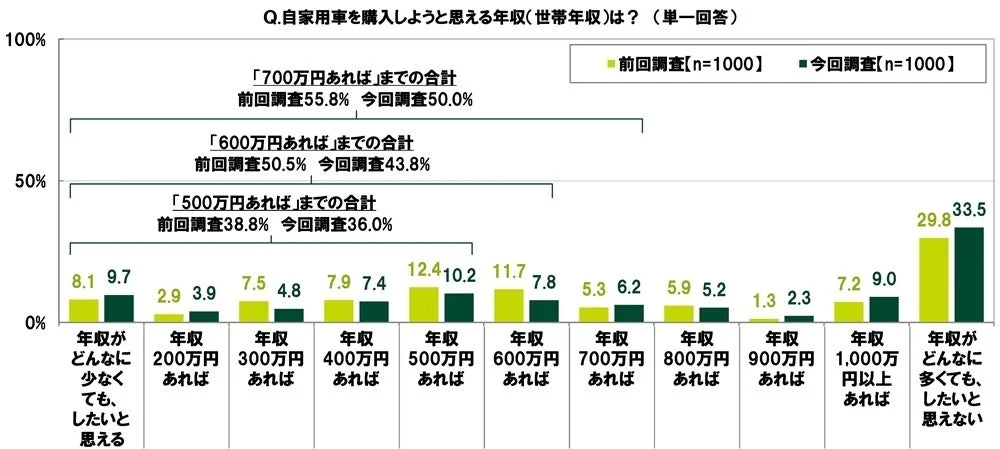

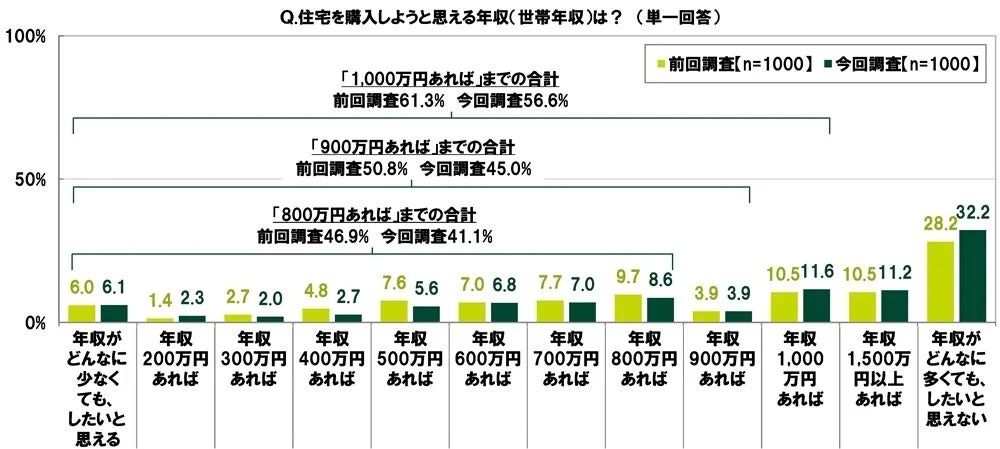

子育て(1人目)についても、半数以上が前向きになるのは「年収900万円」から。前回調査の「800万円」から上昇しているよ。自家用車の購入は「年収700万円」、住宅購入に至っては「年収1,000万円」が半数以上の目安になっていて、どれもハードルが上がっているんだ。

これらの結果を見ると、20代が将来のライフイベントに対して、経済的なハードルを高く感じていることがよくわかるよね。

マネートラブルからの自己防衛

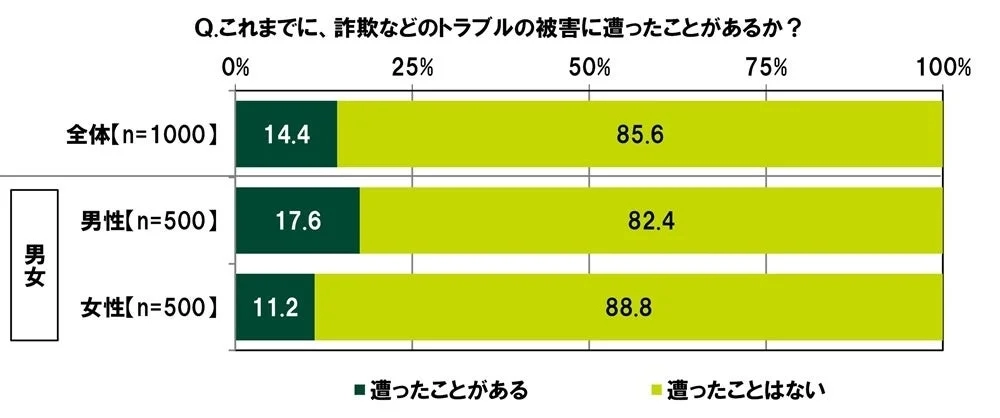

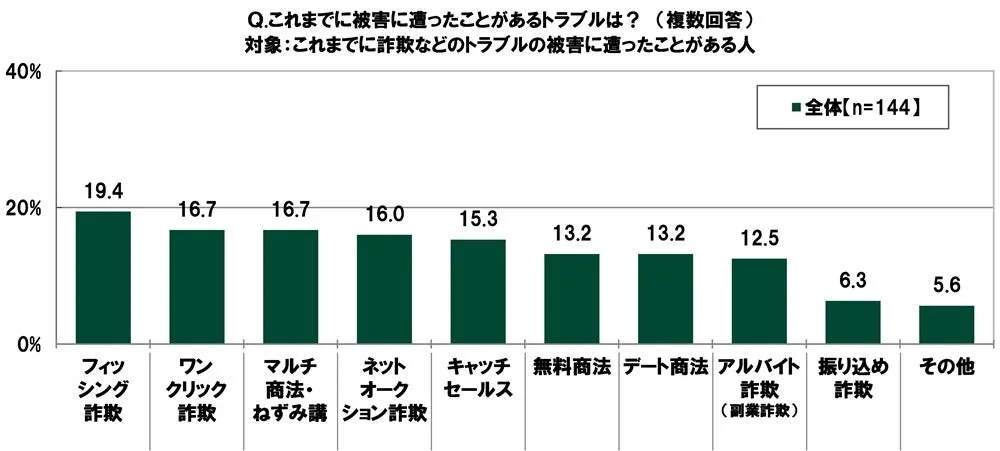

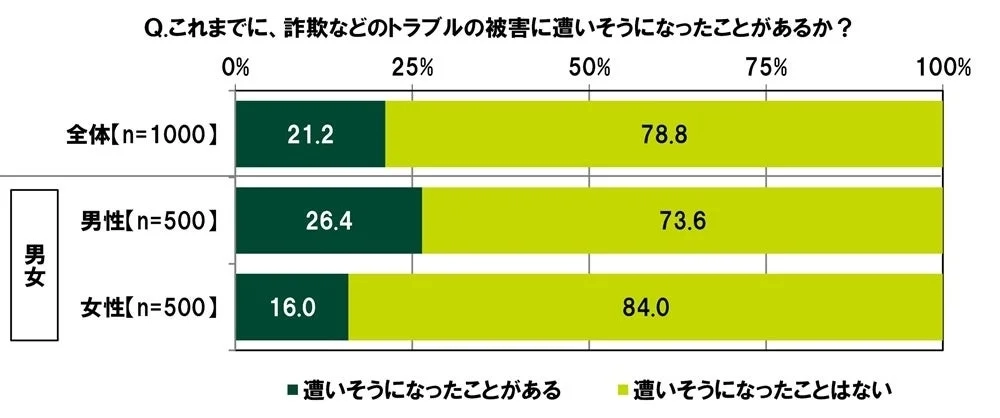

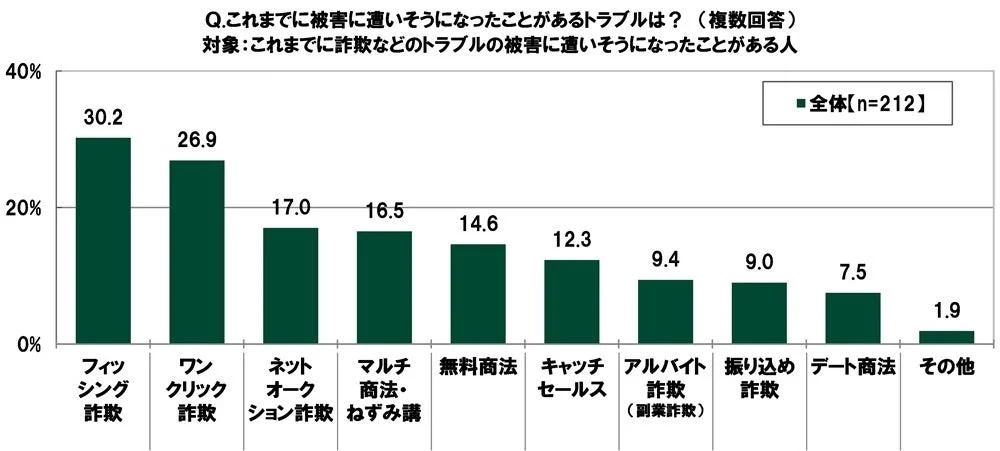

お金にまつわるトラブルも、みんなにとって身近な問題だ。20代の7人に1人が詐欺などの被害に遭ったことがあり、5人に1人が遭いそうになった経験があるんだ。最も多いのは「フィッシング詐欺」で、メールやSMSを使った偽サイトへの誘導には特に注意が必要だよ。

まとめ:今の生活をちょっとマシにするために

今回の調査で、20代のみんながお金に対して様々な意識や不安を抱えていることが見えてきたね。

「結婚したいけど年収が…」とか「貯蓄がなかなか増えない…」といった悩みは、一人で抱え込まずに、まずは現状を整理してみることから始めてみよう。

例えば、毎月の支出を見直したり、貯蓄の目標を具体的に立ててみたり。もし「今の年収じゃ、理想のライフプランは厳しいかも…」と感じたら、収入アップの方法を考えてみるのも一つの手だよね。

「でも、どうしたらいいか分からない…」そんな時は、誰かに相談してみるのもいいよ。お金の専門家や信頼できる人に話を聞いてもらうことで、漠然とした不安が具体的な解決策に変わることもあるからね。

もし、今の仕事で収入アップが難しいと感じるなら、転職を考えてみるのもいいかもしれない。新しい環境でスキルを活かしたり、キャリアアップを目指したりすることで、経済的な状況も大きく変わる可能性があるんだ。

すぐに転職活動を始めなくても大丈夫。まずは「どんな選択肢があるんだろう?」って情報収集から始めてみよう。今の生活をちょっとマシにするために、一緒に考えていこうね。

今回の調査結果は、SMBCコンシューマーファイナンスのウェブサイトでも詳しく見ることができるよ。

(今回の調査は、2025年11月27日~28日の2日間、20歳~29歳の男女1,000名を対象にインターネットリサーチで実施されたものだよ。)